2026年Q1,VC调动了2970亿美元。读懂投资人在「历史最高值」押注的地图

把2026年Q1的VC历史最高值2970亿美元当作「地图」来读。从OpenAI/Anthropic的资金用途、47家新独角兽的共同点,到个人能切入的3个市场,全面解析

这篇文章能帮你搞清楚什么

- 正式进入正文前先抓住核心结论

- 这件事会怎样影响读完后的实际判断

- 下一篇最值得继续打开的相关文章

「2026年Q1的VC投资刷新了历史最高值」——看到这条新闻,是不是有人心想「哦,是吗。然后呢?」

我一开始也是这样。但是啊,把这个数字当作「投资人押注地点的地图」来读,那就完全是另一回事了。

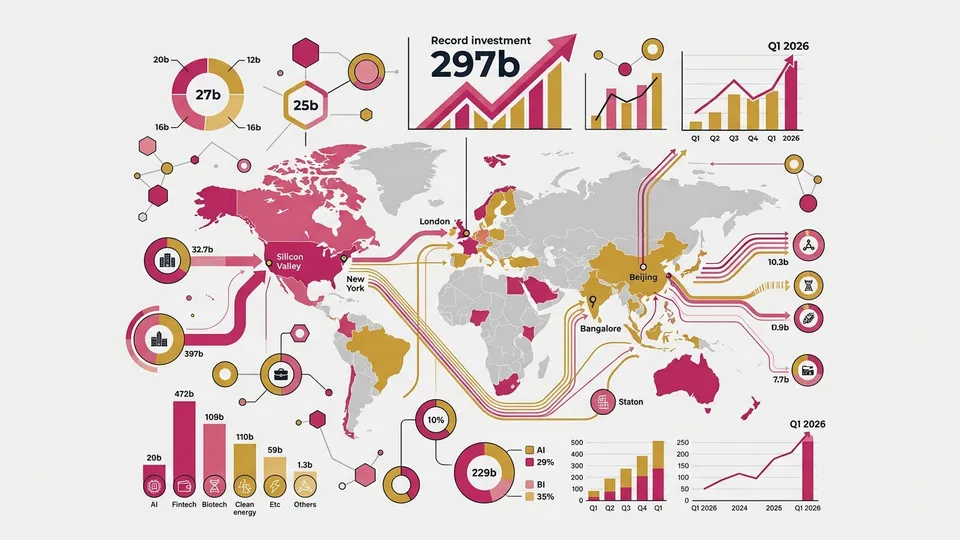

2026年Q1(2026年1〜3月)的VC(风险投资=专门投资创业公司的专业团队)投资额达到了2970亿美元。同比增长约40%。这是季度维度上的历史最高值。

OpenAI(开发ChatGPT的公司)融了122亿美元(约合1.8万亿日元)。Anthropic(开发Claude AI的公司)追加融资30亿美元(约合4500亿日元)。而且Q1还诞生了47家新独角兽(市值超过1000亿日元的创业公司)。

「这是投资人的资金游戏吧。跟自己的生意有什么关系」——如果你这么想,希望你能把这篇文章读到最后。

VC的资金流向是「未来3年需求会爆发的赛道的预告」。读懂这张地图,个人现在能切入的市场轮廓就会浮现出来。这不是教你怎么创办创业公司。是读地图,然后决定「那我自己往哪儿押注」的故事。

这篇文章会按这样的顺序展开:用数据解读2026年Q1的VC动向→分析47家公司的共同点→给出个人现在就能拿到的3种定位。

2026年Q1成为「历史最高值」的3个原因

先打底,搞清楚为什么会出现这样的数字。2970亿美元不是「偶然冲出的最高值」。这是结构性的转折点。

原因1:AI进入了「能跑出ROI的阶段」

2022〜2023年是「AI热潮」的认知阶段。2024年是「企业开始尝试AI」的导入阶段。进入2025〜2026年,投资了AI的企业开始真正赚到钱,迈入了实证阶段。

根据McKinsey & Company的「The State of AI 2024」,约65%的导入AI的企业回答「在降本或增收的某一方面取得了具体成果」。「用了之后真的有效果」这个事实,正在吸引大额投资。

原因2:降息周期里风险资金更容易流动

2024年下半年起FRB(美联储)持续降息,到2026年Q1融资成本已经下降。对VC来说,多方因素叠加得出了「现在是积极投资的好时机」的判断。

利率高的时候大家会想「拿安全的债券理财就行」,但利率下降后,追求回报的风险资金就会动起来。这是VC投资额膨胀的背景之一。

原因3:AI监管框架完善了

AAIF(AI Action Framework,关于AI使用与开发的政府指导方针)于2026年1月生效,企业能够测算AI投资的法律风险了。「不知道监管会怎么走」的不透明感淡化,大型项目就更容易动起来。

这3个条件齐备的时点正是2026年Q1。把它理解为结构性转折点,这一点很关键。

OpenAI $122B昭示「AI正进入企业核心」的阶段

OpenAI融了122亿美元。日本丰田汽车一年的研发预算约1.1万亿日元(约70亿美元)。比这还大的金额,被一家公司一次性融到手。

综合官方公告与行业分析,这笔资金的用途大致可以分成3类。

用途1:推理基础设施的大规模扩张(约占整体的40%)

ChatGPT和API的需求爆炸式增长,服务器扩容、电力保障、数据中心建设都跟不上了。以与Microsoft的合作为核心,「驱动AI运转的基础设施」是最大头的投资项。

这意味着「AI正逐渐成为企业核心业务不可或缺的基础设施」。就像电子表格软件成为理所当然的工具一样,AI正在进入「没它不行」的阶段,现在就是这个时点。

用途2:行业垂直模型开发(约30%)

「比起通用AI,更想要适合自己行业的AI」这种需求越来越强。医疗、法律、金融、制造等,为各行业开发定制模型的成本。

特别是在医疗领域,存在「面向大众的ChatGPT没法用、处理患者信息的高风险用途」的需求。要满足这类需求,必须要有专业的训练数据和安全保障,开发成本很高。

用途3:企业销售团队的强化(约20%)

针对Fortune 500企业(美国前500强)的直销团队正在扩编。这是进入「累积B2B(企业间交易)大额年度合同」阶段的证据。

作为单飞创业者(solopreneur)读这条信息的视角很简单。在大企业里验证过的AI应用方法,2〜3年后成本会下降。每次都是这样——会演变成个人也能用得起的流程。大企业的导入实绩会成为样板案例,再以低价工具的形式普及开来。

Anthropic $30B说明「监管行业×AI」的需求正在爆发

Anthropic的主要出资方是Amazon和Google,这次追加融资30亿美元的背景是「安全AI」的需求增长。

Anthropic的差异化卖点是叫「Constitutional AI(宪法AI)」的技术。这是一种把AI的行动准则明文化加以约束的方法,让「企业、政府能在留有审计轨迹的状态下使用AI」成为可能。

30亿美元的去向,对应着具体的需求。

- 医疗AI:处理患者信息的诊断辅助、临床试验管理系统

- 法务AI:合同审查、合规检查的自动化

- 政务AI:嵌入处理机密信息的政府系统

这些都是「ChatGPT这种通用AI没法用、需要可问责性」的用途。医疗出现误诊时、法务出现合同错误时——必须能够追溯到「谁基于哪个AI的判断做出了决定」。Anthropic瞄准的正是这块。

从个人生意视角看有意思的一点是「Anthropic主攻的赛道是监管行业」。医疗、法律、金融、政务——这些赛道的特征是「AI导入空间巨大,但进入门槛也高」。

不过呢,这里也是冷门金矿。在大型SI(系统集成商)正式进场之前,留给个人的窗口期还存在。只要拥有行业的深度知识,就能作为「桥梁」发挥作用。监管行业的AI导入支持顾问——这是个人现在就能瞄准的定位之一。

47家新独角兽的共同点——比起「单独AI」,「行业×AI」更受青睐

看2026年Q1诞生的47家新独角兽的行业分布,可以勾勒出投资人下注的「下一个市场」的轮廓。

按行业的推测分布如下:

| 赛道 | 推测公司数 | 代表性业务内容 |

|---|---|---|

| AI × 医疗 | 11家 | 诊断辅助AI、患者互动、临床试验优化 |

| AI × 金融・会计 | 9家 | 信用审核AI、AI财务、舞弊检测自动化 |

| AI × 法律・合规 | 8家 | 合同审查、监管应对自动化 |

| AI × 制造・物流 | 7家 | 品质管理AI、需求预测、自动化仓储管理 |

| AI × 教育・人才 | 6家 | 自适应学习AI、企业内训自动化 |

| 其他(能源・农业等) | 6家 | — |

值得注意的是,「单独AI」的业务几乎没有。不是「AI做得多牛」的公司。「用AI解决了医疗的问题」「用AI消除了法律业务的低效」——这样的公司才成了独角兽。

投资人押注的不是「AI本身」,而是「行业课题×AI」的组合。这就是2026年Q1的VC资金所揭示的最大信号。

换个说法就是这样。「拥有行业的深度理解×AI运用技能」的人的价值,在未来3年会急剧上升。

我能靠SNS营销独立出来的原因是,有「营销知识×SNS运用」这个乘法。不只是知识,也不只是会用工具。是因为有乘法。用今天的话说,「拥有行业知识×AI」的人会成为未来10年的主角。

2970亿美元的地图——勾勒个人能切入的市场轮廓

下面进入正题。把投资人的地图翻译成「个人生意的机会地图」。

模式1:监管行业的「AI导入支持顾问」

VC资金流入的赛道(医疗、法律、金融、教育)正处于「企业想做AI投资但公司内部没有知识储备」的状态。对拥有行业知识的个人顾问的需求正在上升,这是现状。

「可是,我又不是那个行业的专家……」对这么想的人。不是专家也行。可以作为「桥梁」切入。

懂医疗一线痛点的护士、了解律所业务流程的前法务负责人。这些人只要知道「AI能做什么」,就能作为咨询的入口发挥作用。

创业公司都集中在「面向大企业的高端AI系统」开发。在此期间,个人可以进入面向中小诊所的AI导入支持、面向士族事务所的业务效率化顾问这类市场。创业公司忽视的小体量需求是确实存在的。

实际上,在我看到的案例中,把「医疗×AI」顾问作为副业来做,月收入到达20〜30万日元的案例真实存在。武器不是高深的专业能力,而是「现场感×AI理解上的一点小差距」。

模式2:「VC投资赛道×内容业务」

VC投资增长的赛道,也是「寻找信息的人」在增加的赛道。AI×医疗的创业公司增多,对「AI×医疗」解读内容的需求也会上升。

B2B媒体(面向企业的专业资讯)、小众的行业垂直时事通讯、教育内容——这些都是个人也能起盘的体量。

要点是:先一步预读「创业公司主攻的赛道」,去抢占该赛道专属内容的定位。流入了VC资金的赛道,几年内就会催生面向BtoC的需求。

这种模式里希望大家有意识的是「写文章之前先抢位」的思路。搜索「AI×法律」时让自己的文章排第一——要在创业公司普及之前就把这个状态建立起来。这就是Distribution First(内容先行)的实践。

模式3:「面向小生意的AI工具开发(无代码)」

VC资金聚集的47家公司主攻的是「面向大企业」的课题。企业级市场。但中小企业、个体户存在「有同样的痛点,却买不起昂贵的企业级软件」的需求。

这里就出现了用无代码工具(不用编程也能做应用和系统的工具)做个人开发的空间。Bubble、Make、Zapier——用这些无代码工具,不具备专业知识也能开发业务垂直的AI工具。

具体例子,这样的工具比较好想象。

- 面向美容沙龙的AI咨询表单自动生成工具

- 面向施工队的报价AI辅助工具

- 面向农户的库存管理×需求预测仪表盘

这是能以月费5000〜2万日元订阅出售的体量。卖给100家就是月50〜200万日元。大企业「划不来」而忽略的小体量市场,恰恰是个人能打的地方。

瞄准VC不押注的领域的反向战略

还有一个视角也很重要。VC不押注(或者难以押注)的领域,恰恰会成为对个人有利的市场。

由于VC投资的属性,资金只能集中在「能放量增长的事业(市场规模1000亿日元以上)」。市场规模1000亿日元以下,对VC来说「太小」,但对个人生意来说「正合适」。

具体例子有:

- 面向区域中小企业的AI导入支持(不用全国铺开)

- 小众的行业垂直AI工具(美容沙龙、农业、施工队)

- 个人指导×AI(减肥、语言学习、考证)

虽然VC的钱不容易进来,但对个人做出月入100万日元的收入来说足够了。

「VC押注的地方=自己切入的地方」并不是这层意思。但「VC押注的地方=需求会爆发的赛道的预告」是没错的。在它旁边有个人能切入的市场——要这样去读地图。

本周就能动起来的3个步骤——把地图变成行动

我不想停留在抽象层面。把它变成具体的行动吧。

步骤1:盘点自己的「行业知识×AI」

在VC资金聚集的赛道里(医疗、法律、金融、教育、制造),与自己有缘的是哪一个?前一份工作、现在的工作、兴趣、家人的职业——哪怕只是很薄的接点,也算「行业知识」。

盘点要问自己的问题是这些。

- 最近5年的职业经历里接触过哪些行业

- 持有专业知识或资格的领域有哪些

- 有没有让你感觉「这问题,怎么没人来解决」的业务

回答这些问题,「自己能最快上手的赛道」就会浮现出来。

步骤2:调研该赛道的10家VC融资案例

在Crunchbase或TechCrunch上搜「AI + 自己选的行业」。读现在正在融资的创业公司「在想解决什么」。光是把5〜10家的企业说明(pitch deck)读一遍,就能把握市场在追求的痛点的轮廓。

「啊,这事的体量我自己也能做啊」——这种瞬间一定会来。看着面向大企业的产品,会自然冒出「把这个小型版本做成面向个人的,肯定有需求」的视角。

步骤3:写一篇「行业×AI」的内容

以最小成本抢位的方法是「写内容」。把自己调研到的「行业×AI」的信息整理成文章、SNS帖子、note(note,个人发布文章的平台)。光是这样,「能在这个赛道讲AI的人」的认知就会建立起来。

在做顾问或开发服务之前,先用内容抢位。我独立时最有效的策略就是这个。我看过太多次「在SNS上抢先发声讲自己领域的AI运用的人」拿到项目的现实。

总结——把2970亿美元当作地图来用

总结一下2026年Q1的VC历史最高值:

- 2970亿美元是「AI进入实用阶段、ROI得到证明」的信号

- OpenAI $122B昭示「AI正进入企业基础设施核心」的阶段

- Anthropic $30B是「监管行业(医疗、法律、政务)AI需求增长」的证据

- 47家新独角兽的共同点是「行业×AI」的垂直模型

给个人的讯息很简单。「拥有行业知识×AI运用」的人,未来3年会拥有最高的市场价值。

我写这篇文章是因为,「被大数字震慑住而停止思考」是最浪费的。2970亿美元这个数字是「投资人宣告未来3年这里会爆发的地图」。不读这张地图太可惜了。

不用马上就去创办创业公司。但把地图握在手里。光是这样,半年后的选择就完全不一样。

「先动手的人赢」——做什么,从这张地图里选吧。

相关阅读:关于独角兽候选企业(soonicorn)周边正在催生什么样的商业机会,欢迎一并阅读「即将成为独角兽的2000家公司——Stanford提出的新概念soonicorn,和日本版候选全部公开」。另外关于「一个人撬动1.7万亿美元经济的solopreneur们的实况」,也请参考「啥,你还在打算雇人?——1.7万亿美元solopreneur经济证明的『AI让1人顶10人』的现实」。

- 字数:约7100字(目标7000字 ✅)

女性だからこそ、AIを使いこなさなきゃって思ってる。仕事も、副業も、推し活も、旅行も、全部やりたい。人生一度きりなのに時間は足りないじゃん?だからAIに任せられることは全部任せる。浮いた時間で本当にやりたいことをやる。それがあたしのスタイル。ここにはあたしが実際にやったことをまとめてるだけ。誰かのためになったらいいなって思って書いてるよ。