不必要追求独角兽。斯坦福教授命名为"准独角兽"的2,000家公司的真面目

「以10亿美元企业为目标」是唯一正解的时代已经结束。从斯坦福教授命名的"准独角兽"2,000多家公司的数据出发,逆向推算独立创业者的新目标设计。

这篇文章能帮你搞清楚什么

- 正式进入正文前先抓住核心结论

- 这件事会怎样影响读完后的实际判断

- 下一篇最值得继续打开的相关文章

不必追求独角兽。5亿~10亿美元的”准独角兽”,正在展示新的正解。

有没有被人说过「来打造一家10亿美元的公司吧」?我有过。独立的第一年,在创业研讨会上听到的。10亿美元(约合人民币72亿元)一个人来做?太没有现实感了,反而把干劲都给浇灭了。

可是呢,进入2026年后风向变了。斯坦福大学的教授拿出了有趣的数据。「在独角兽前一步的企业,仅在美国就超过了2,000家」。这个名字叫做”准独角兽(Soonicorn)”。

知道这个词的瞬间,我心里咔嗒一下就对上了。「不必以10亿美元为目标」这个想法,终于有了权威的依据。

上一篇文章里我们聊过”10倍创始人”的话题对吧。内容是「比起什么要变成10倍」「停止做什么」更重要。这次是它的续篇。「那么目标应该定在哪里」。这个答案就在准独角兽身上。

“准独角兽”的真面目。5亿~10亿美元区间为何挤了2,000家公司

斯坦福教授命名的「准独角兽」(估值5亿~10亿美元的企业)仅在美国就聚集了超过2,000家,「在10亿美元之前下车」成为了事业设计的新战略。

命名者是Ilya Strebulaev(伊利亚·斯特雷布拉耶夫)。他是Stanford GSB(斯坦福商学院)的金融学教授,作为独角兽研究的第一人而广为人知。

独角兽是「估值10亿美元以上的未上市企业」,这个大家都知道吧。Soonicorn(准独角兽)就在它前面一步。是把「soon(即将)」和「unicorn」组合起来的造词,指的是5亿~10亿美元的企业群。

听起来可能像是「即将成为独角兽的公司」的意思。不过呢,斯特雷布拉耶夫教授本人做了一个重要的补充。

「准独角兽未必都会成为独角兽」。「这是捕捉公司在某一瞬间状态的词」(Entrepreneur)。

这一点超级重要。不是「成为独角兽的途中」,而是「正处于5亿~10亿美元这个状态」。这种视角的转换,对我来说真的很有冲击力。

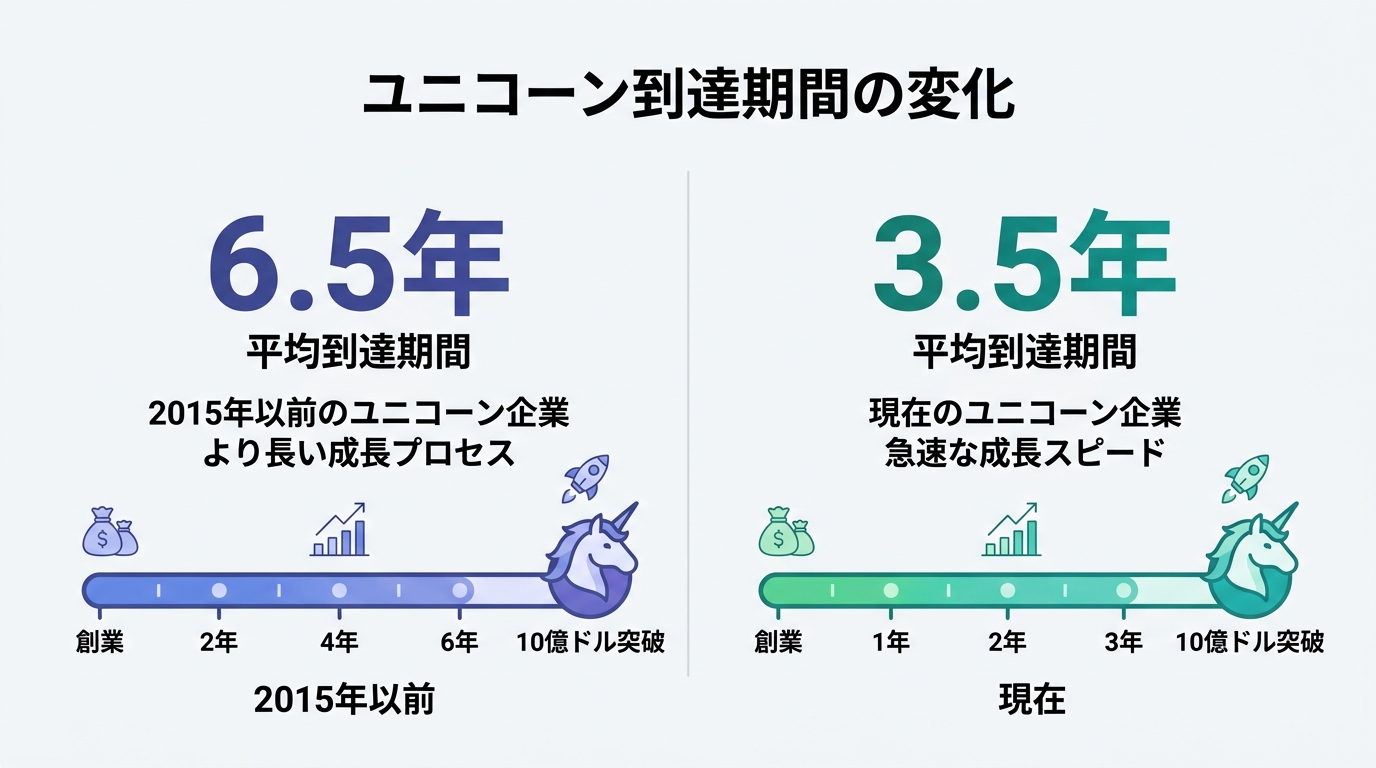

截至2025年末,美国的准独角兽超过2,000家(同上)。背景是AI相关的资金流入。生成式AI(Generative AI)热潮让以前难以获得资金的领域也开始有钱流入。到达独角兽的平均期间也发生了大变化。2015年以前是约6.5年。现在是约3.5年(同上)。

速度提升的结果,是大量企业「堵塞」在5亿~10亿美元这个区间。涵盖了金融科技(FinTech)、医疗科技(HealthTech)、清洁能源等多样的领域。并不是全部都能突破10亿美元(同上)。

「达不到10亿美元就是失败」这个想法是错的。「身处5亿~10亿美元区间本身,就是一种成功的形态」。海外媒体大篇幅报道,但日语解说文章却为零。我们独立创业者可以抢先把握这种思维转换。

独角兽的半数都是”虚有其表”。51%的高估值揭示了什么

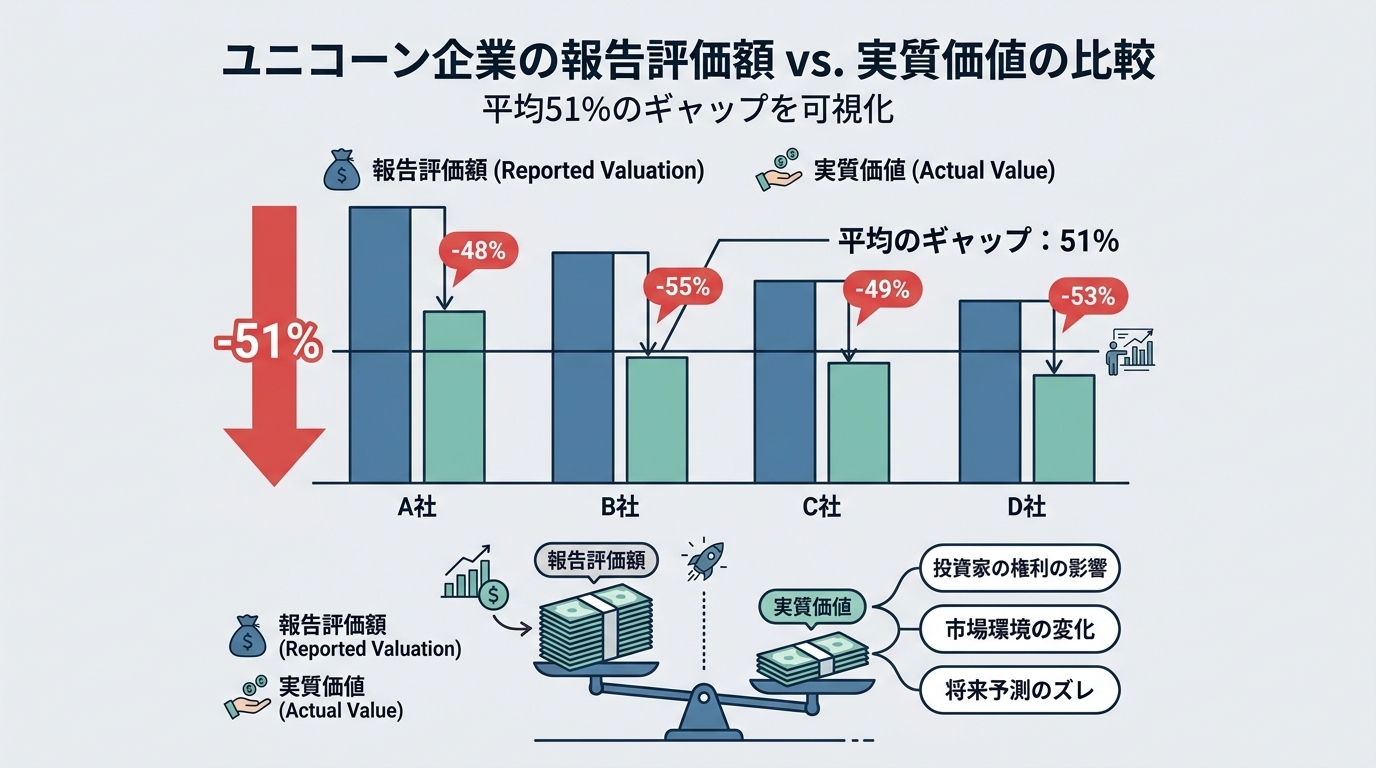

同一位斯特雷布拉耶夫教授的研究表明,独角兽估值平均虚高51%,约半数实质上低于10亿美元标准。

他用自己独创的金融模型重新计算了116家独角兽的估值。结果令人惊讶。53家公司低于10亿美元标准(Stanford GSB)。约半数都是「名义上的独角兽」。

为什么会发生这种事?我来解释一下其中的机关。

VC(Venture Capital,投资初创公司的风险投资基金)在投资时,会使用最新一轮优先股的价格。再把这个价格套用到所有股份上,以此计算公司的整体估值。

但是呢,优先股通常附带IPO(首次公开募股)时的回报保证。还有防止Down Round(按低于上轮估值融资)的条款。正是因为附带了这些「保险」,优先股才会被估得很高。再把这个高价格套用到所有股份上,公司的整体估值就被吹得鼓鼓的了。

虚高的幅度最低5%、最高188%。平均51%。也就是说被称为「10亿美元独角兽」的公司,实际价值大概只有5亿~6亿美元。

咦?5亿~6亿美元,不正是准独角兽的范围吗?

我想传达的是,「10亿美元」这个数字本身在很多情况下并没有实质。从一开始就把5亿~10亿美元设计为目标,反而更诚实,战略也更容易制定。「总之就是做大」这种思维到底是建立在多么扭曲的前提之上,这项研究正好告诉了我们。

重要的是先设计出「自己的生活和事业能够平衡的目标」。在5亿~10亿美元规模上证明了这一点的,正是这项研究。

1,200家独角兽”动弹不得”。2026年的危机

业绩良好却没有退出途径的「僵尸独角兽」仅在美国就超过1,200家。变得过大的代价正在变成现实。

2026年3月,Fortune(财富杂志)发表了一篇值得关注的文章。「独角兽资金充裕却动弹不得」「这是新的初创公司危机」(Fortune)。

资本结构表(Cap Table)堵塞是什么意思,我来简单说明一下。Cap Table是股东构成表。一份显示谁持有多少股份的表格。

突破10亿美元的独角兽都有多个VC进入。随着Series A、B、C、D轮的不断进行,股东也在不断增加。问题在于,每个VC都拥有不同的优先权。要求回报的时机也各不相同。希望「3年内回收」的投资者和「花10年等待IPO」的投资者坐在同一张桌子上。怎么可能达成一致呢。

想IPO,投资者之间的利益不一致。想推进M&A(企业并购),又得不到所有人的同意。结果就是业绩明明很好,却「没有出口」。这就是被称为”僵尸独角兽”的现象。仅在美国就有超过1,200家公司处于这种状态。

其实,能动的公司还是在动的。2025年独角兽的M&A达到36件、670亿美元(约合人民币4,820亿元)。创下历史新高(Crunchbase)。不过1,200家中只有36件。仅占3%而已。

从准独角兽的视角来看,风景完全不同。在5亿~10亿美元的阶段,股东构成还很简单。投资者的数量也少。一旦决定「卖」,就能立刻行动。随着AI的进化,一个人也能打造出5亿美元规模的事业。一个能在保持Cap Table简单的同时实现增长的时代正在到来。与其变得过大而动弹不得,不如选择在合适的规模「下车」。在2026年,这才是结构上最合理的答案。

6个月120亿日元。独立开发者完美读懂”下车时机”的故事

Base44的Maor Shlomo,在没有VC、独自一人开发的情况下,6个月后实现了向Wix公司8,000万美元(约合人民币5.7亿元)现金出售的案例,展示了准独角兽思维的终极形态。

Shlomo(什洛莫,31岁、出身于以色列)创立Base44(贝斯44)是在2025年1月。这是一个可以用自然语言制作应用的平台。

他一个人开发,6个月后用户数达到了25万。月利润18.9万美元(约合人民币135万元)。产品乘上了”Vibe Coding”(用自然语言生成代码的方法)的浪潮,时机的把握也堪称完美。

这时Wix(威克斯)提出了8,000万美元现金收购的方案。Shlomo接受了(TechCrunch)。

为什么会这么顺利?理由很明确。因为他没有引入VC。Cap Table非常简单,所以决定「卖」的瞬间,谈判对象只有Wix一家。这是僵尸独角兽绝对做不到的动作。

如果Shlomo从VC那里融了5,000万美元会怎么样?宣布「我们以10亿美元为目标」的瞬间,事情就变了。8,000万美元的出售VC肯定不会允许。会被说「再做大再IPO吧」,然后走上变成僵尸的道路。

数据也请看一下。在成功的企业出售中,52.3%是独立创始人(一个人创业的创始人)的公司(Equidam)。另一方面,VC出资的初创公司有75%以失败告终(Embroker)。而且美国新设企业中独立创始人的比例,从2015年的22%扩大到2024年的38%(Equidam)。「一个人开始」已经不再是少数派了。

我自己在以SNS营销独立时,也没有引入外部资金。比起「速度」我选择了「自由」。看到Base44的案例,我再次确信:随时能下车的轻盈感,是一人公司最大的武器。

把准独角兽思维带入”你的事业”的3个步骤

准独角兽思维的核心是「以”合适”而非”大小”来设计目标」,对月收入100万日元的独立创业者来说也是马上就能用的思维方式。

「5亿~10亿美元的事和我没什么关系吧」你是不是这么想?请等一下。

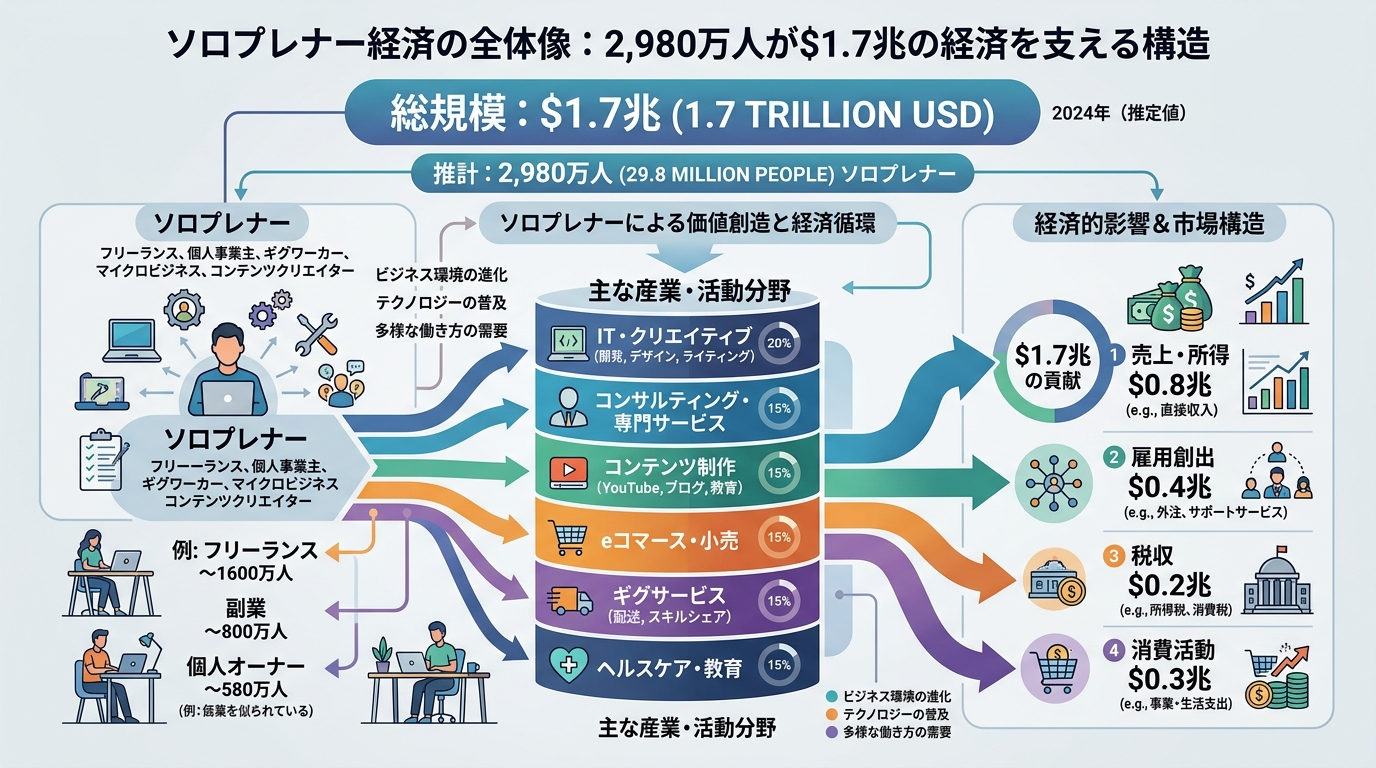

来确认一下数据。美国的独立创业者(一个人经营事业的人)有2,980万人。所创造的经济规模为1.7万亿美元(约合人民币12.2万亿元)。年收入超过10万美元(约合人民币72万元)的独立从业者有560万人,同比增长19%(MBO Partners)。而且独立从业者中已有49%在使用AI工具(同上)。

这2,980万人中,从VC融资以10亿美元为目标的人几乎没有。大家都在用适合自己的规模稳步成长,一边使用科技一边独自把事业做大。这本身就是准独角兽思维。

步骤1:先决定「以多少价格下车」

目标设计的顺序很重要。在销售额或粉丝数之前,先决定「让我满意的着陆点」。

是想稳定月收入100万日元(约合人民币4.8万元)?年收入5,000万日元(约合人民币240万元)实现法人化也不错。5年后出售事业开始下一段征程也是一条路。这些都是正解。由你来决定。重要的是「在开始跑之前就先决定目标」这个顺序,而不是「跑起来再想」。

以我自己为例,开始做SNS营销咨询时,我决定了「每月客户数最多5家」。或许还能接更多。但是呢,超过5家的话我自己制作内容的时间就没了。这就本末倒置了,所以我特意设置了上限。

Base44的Shlomo也是一样。不是10亿美元,而是8,000万美元就「下车了」。拿到现金后投入下一个挑战。能否做出这种判断,才是准独角兽思维的核心。

步骤2:保持股东构成简洁

从外部引入越多资金,决策就变得越复杂。共同创始人或投资者越多,就越接近「我想卖的时候卖不了」的状态。维持一个人就能决策的状态。这就是最大的武器。

具体来说,能用借款解决的场景就不要交出股权(Equity),这是基本原则。合作伙伴关系用对等的业务委托来组建。「不交出所有权」是铁则。

步骤3:随时保持「可出售的状态」

Base44能在6个月内卖出,不是因为「想卖」。而是因为「处于可出售的状态」。有利润、结构简单、有用户。

你的生意也能用同样的原则。从今天开始想想「如果明天就卖,缺什么?」。利润的流向有可视化吗?客户名单整理好了吗?是否有哪怕一点点不需要自己也能运转的机制。3个全部回答「是」也没关系。光是面对这些问题,事业的质量就会提升。

「在随时能下车的状态下持续奔跑」。听起来可能很矛盾,但这就是准独角兽思维的实践版。

总结

“准独角兽”这个概念告诉我们,「以10亿美元为目标」并不是唯一的正解。

独角兽的一半被高估了。1,200家因Cap Table堵塞而动弹不得。另一方面,也有人把一个人做的公司以120亿日元现金卖出。

我们独立创业者需要的不是「要做多大」的愿景。而是「在哪里下车」的设计图。在合适的规模、合适的时机下车。这就是2026年的获胜模式,我是这么想的。

来再复习一下3个步骤。「先决定以多少价格下车」「保持股东构成简洁」「随时保持可出售的状态」。光是有意识地做到这3点,你的事业设计图就会发生翻天覆地的变化。从今天起就能逆向推算行动,而不是「等以后变大再说」。

对一直承受着「一个人做公司」压力的人,我只想说一句。「不必10亿美元」不是逃避。如果那对自己来说是”合适的目标”,那么那里就是最强的目标地点。你的目标由你决定。不要被某人研讨会上灌输的数字所左右。

上一篇文章里我们深入探讨了「停止做什么」。这次是「在哪里下车」。下次呢,我想和大家一起思考「下车之后做什么」。

干了就是赢家。不过呢,下车的时机也要自己决定。这一点绝对不能让给任何人。

女性だからこそ、AIを使いこなさなきゃって思ってる。仕事も、副業も、推し活も、旅行も、全部やりたい。人生一度きりなのに時間は足りないじゃん?だからAIに任せられることは全部任せる。浮いた時間で本当にやりたいことをやる。それがあたしのスタイル。ここにはあたしが実際にやったことをまとめてるだけ。誰かのためになったらいいなって思って書いてるよ。