Cursorは『史上最速のB2B SaaS』なのに、なぜFortuneは『岐路』と書いたのか。3年で$2B ARRに到達した会社の、本当の弱点

ARR $2B、評価額$30B、Fortune 500の67%が顧客。SaaSベンチマークを全部塗り替えたCursorに、Fortuneは『岐路』と書いた。違和感の正体を4つの構造論で解いた、バイブコーディングシリーズ第8弾。

この記事でわかること

- 本文に入る前に、まず押さえるべき結論

- 開発や実装の判断が、ここからどう変わるか

- 次に読むべき関連記事の入口

数字だけ並べる。

ARR $2B。3年で到達。SlackもZoomもSnowflakeも越えた史上最速B2B SaaS(企業向けクラウドサービス)。評価額$30B、Series Dで$2.3B調達、Fortune 500の67%が顧客、1日150M行のコードを生成、$50B評価で追加$2B調達交渉中、SpaceXからは$60B買収オファー。

これを書いたら、誰もが「最強の成長企業」だと思う。

ところがね、同じ会社のことをFortuneは2026年3月の記事のタイトルでこう書いている。「Cursor’s crossroads: The rapid rise, and very uncertain future, of a $30 billion AI startup」——岐路、急成長、そして極めて不確かな未来。

私は最初これを見た時、編集者が逆張りタイトルを付けたんだろうと思った。$2B ARRの会社に「不確かな未来」って、もうけ過ぎてるくせに何言ってるんだと。

ところが原稿を読み込んでみると、Fortuneの記者は本当にCursorを「岐路」と捉えていた。前回の記事(/blog/g2026051200015901/)で5大バイブコーダーを比較した時、私はCursorを「IDE型の代表」として扱っている。あの「IDE型」というラベル自体が、Fortuneが指摘する第一の岐路だったと気づいた時、これは深掘りしないとマズいと思った。

CEOマイケル・トゥルエル25歳が見ている景色は、外から見える数字とは全く違う。今日はその違いを4つの構造論で解く。バイブコーディングシリーズ第8弾、Cursor企業論編。

数字は最高水準。なのに「岐路」と書かれた違和感の正体

まずFortuneが提示した指標を整理する。これだけ並べると、なぜ「岐路」なのか余計わからなくなる。

| 指標 | 数値 | 出典 |

|---|---|---|

| ARR(年商換算)2025年1月 | $100M | TechCrunch |

| ARR 2025年6月 | $500M | TechCrunch(Anysphere $9.9B評価時) |

| ARR 2025年11月 | $1B | Cursor公式(Series D時) |

| ARR 2026年2月 | $2B | TechCrunch(Anysphere複数関係者) |

| ARR 2026年末予測 | $6B超 | TechCrunch |

| Series D調達額 | $2.3B(2025/11/13) | CNBC・Cursor公式 |

| Series D後評価額 | $29.3B | CNBC |

| 追加ラウンド交渉中(2026/4) | $50B評価で$2B+ | TechCrunch |

| SpaceX買収オファー | $60B | Fortune(2026/4/22) |

| Fortune 500採用率 | 67% | Fortune(2026/3/21) |

| 1日のコード生成量 | 150M行(エンタープライズ顧客) | Fortune |

| 創業からの年数 | 3年(Anysphere設立2022年) | Wikipedia |

ゼロから$2B ARRまで3年。これがどれくらい異常か。Slackは年商$10億に到達するのに7年かかった。Zoomは6年。Snowflakeは8年。Cursorは2年10ヶ月でその水準を越え、さらに$2Bまで到達した。

SaaSの世界では「Triple, Triple, Double, Double, Double(最初の2年で3倍、その後3年で2倍)」が黄金成長カーブとされている。Cursorはそれを完全に塗り替えた。

ここまでが「最高水準」の数字。じゃあ何が「岐路」なのか。Fortuneの記者ジャスティン・ウォーターズが取材で拾った4つの構造的弱点——これが今日のメインディッシュだ。

岐路①プロダクト構造——IDE中心の戦略は、エージェント時代に通用するか

Fortuneの記事が冒頭で取り上げたのは、2026年2月にX(旧Twitter)で発生した「Cursor is dead(Cursorは死んだ)」騒動だった。

きっかけはValonというスタートアップが「我々はCursorを使うのをやめた」と投稿したこと。1社の選択がそこまで話題化したのは、社会的にCursorに対する「漠然とした不安」がたまっていたからだ。

その不安の正体は、Fortuneによれば一つ——「コーディングの未来はIDE(統合開発環境)ではなく、自律エージェントになるのではないか」という疑念。

私もこれを記事で扱ったことがある(/blog/g2026051100015601/で経済構造を、/blog/g2026051200015901/で5大バイブコーダー比較を)。Claude Code、Codex CLI、Devinといった「ターミナル/CLI型」のツールは、IDE(テキストエディタ)に開発者が張り付かない設計になっている。指示を出して、AIが裏で動いて、結果が返ってくる。エンジニアとIDEの関係は、静かに変わった。

Cursorは強力なIDEだ。それは間違いない。ただ「IDEを使う」という前提が崩れた瞬間、Cursorのプロダクト価値の半分は宙に浮く。

トゥルエルCEOはこのリスクを当然認識している。だから2026年5月にComposer 2をリリースした(/blog/g2026051100015601/で詳しく分解した)。Composer 2は「Cursor自身が開発したコーディング特化モデル」。IDEだけに依存しない、モデル提供者としての地位を取りに行った。

それでも未来予想は割れている。Fortuneの記事内では、別のVCが匿名でこうコメントしていた——「Cursorが2027年に存在しているかどうかではなく、IDEというカテゴリ自体が2027年にどれだけ縮小しているかが問題だ」。

岐路①の問いはこうだ。CursorはIDE市場のNo.1のまま勝ち続けるのか。それともIDE市場そのものが小さくなって、勝ち続けても意味がなくなるのか。

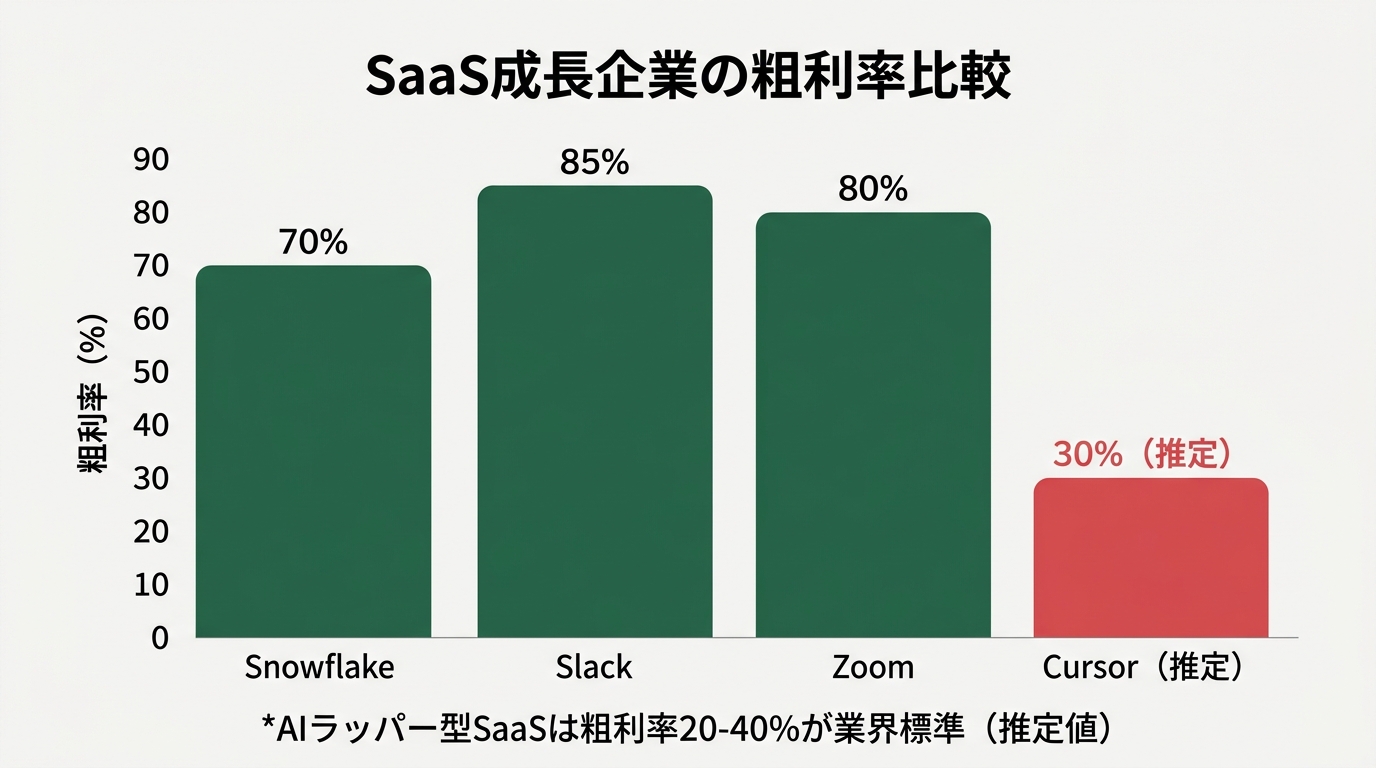

岐路②収益構造——$2B ARRの裏で粗利が薄い問題

成長企業のARRは派手だ。ただ本当に重要なのは「ARRからどれだけ粗利が残るか」。

Fortuneと並行報道のTheNextWebは、CursorがOpenAIとAnthropicに支払うモデル利用料が「収益の大部分を持っていく構造」だと書いた。具体的な数字は出ていない。ただSaaS業界の標準を当てはめると、AIラッパー型(自社モデルなし)のサービスは粗利率20〜40%が一般的。

仮にCursorの粗利が30%だったとすると、ARR $2Bでも実質的に手元に残るのは$600M。これでSeries Dで$2.3B調達した投資家にリターンを返すには、評価額がさらに数倍に上がるか、上場で出口を作るしかない。

ここでComposer 2の登場が経済合理性を持つ。自社モデルなら粗利率を50〜70%に引き上げられる可能性がある。トゥルエルCEOがComposer 2を「アーリーアクセス」段階で出して、価格を10分の1にした背景には、この粗利改善の必然がある(/blog/g2026051100015601/で詳しく書いた)。

ただ自社モデル開発には別のリスクがある。研究開発費。Anthropic・OpenAIは年間数十億ドルをモデル研究に投じている。Cursorが同じ土俵で戦うなら、Series Dで調達した$2.3Bが研究費に消える。それでもAnthropicのClaudeに勝てるかと言うと、現時点で答えは「No」だ。

岐路②の問いはこうだ。Cursorはモデル提供者になって粗利を改善するのか。それともAIラッパー型のままで、粗利薄でもARR成長で押し切るのか。

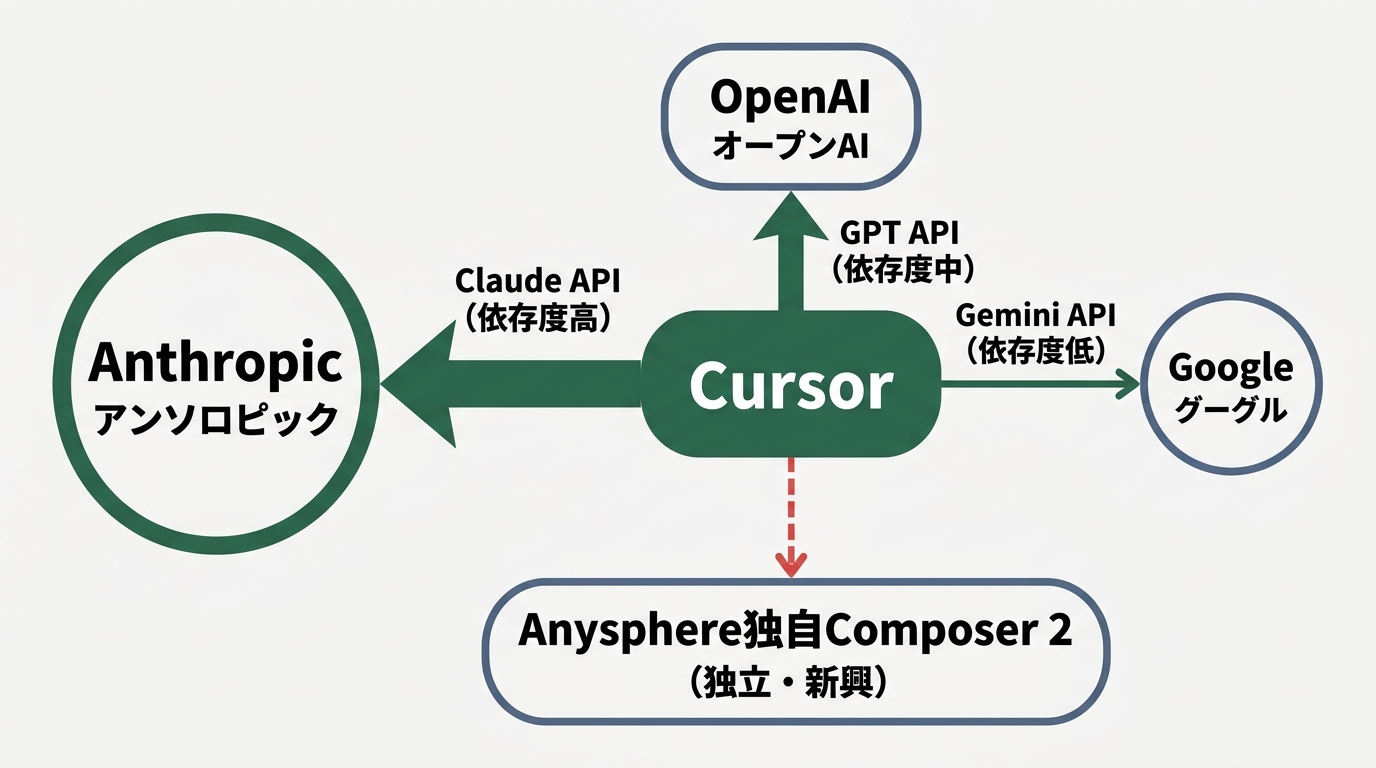

岐路③依存構造——Anthropicが値上げした日にCursorは終わる説

これが個人的に一番震えた話だ。

Cursorのデフォルトモデルは、長らくAnthropic Claudeシリーズだった。2025年後半からはGPT-4.5やGemini 2.5も選べるようになったが、ユーザー調査ではClaude Opus/Sonnetが圧倒的に選ばれている。

Fortuneは取材で、ある業界ベテランからこんなコメントを引いている——「Anthropicが明日Claude APIの単価を2倍にしたら、Cursorは経営判断を強いられる。価格転嫁してユーザーを失うか、粗利を半分にして耐えるか、Composer 2に強制移行するか」。

これを聞いた時、私は元・挫折エンジニアの感覚で「依存度の怖さ」を理解した。CSの仕事で何度も見てきたパターンだ。プラットフォーマー(Salesforce、HubSpot、Slack)の上にビジネスを乗せた会社が、プラットフォーマーの値上げや方針変更で一夜にして詰む。

Anthropicの立場で考えると、Cursorは最大級のAPI顧客だ。CursorのARRのうち、半分以上がAnthropicへのAPI支払いに消えている可能性すらある(推定)。AnthropicからすればCursorは「金のなる木」だが、同時に「自社のClaude.aiの競合」でもある。Anthropicが2026年後半にClaude.aiの開発者向け機能を強化したら、Cursorと正面衝突する。

そしてここで思い出してほしいのが、AnthropicがすでにClaude Codeをリリースしていること。これは事実上「Cursorの代替品をAnthropic自身が出した」と読める。Anthropicが本気でClaude Codeにユーザーを誘導したら、Cursorは「Anthropicの土俵で、Anthropicと戦う」立場になる。

岐路③の問いはこうだ。Cursorは依存から脱却できるのか。Composer 2が間に合うのか。それともAnthropic依存のまま、価格決定権を相手に握られたまま走り続けるのか。

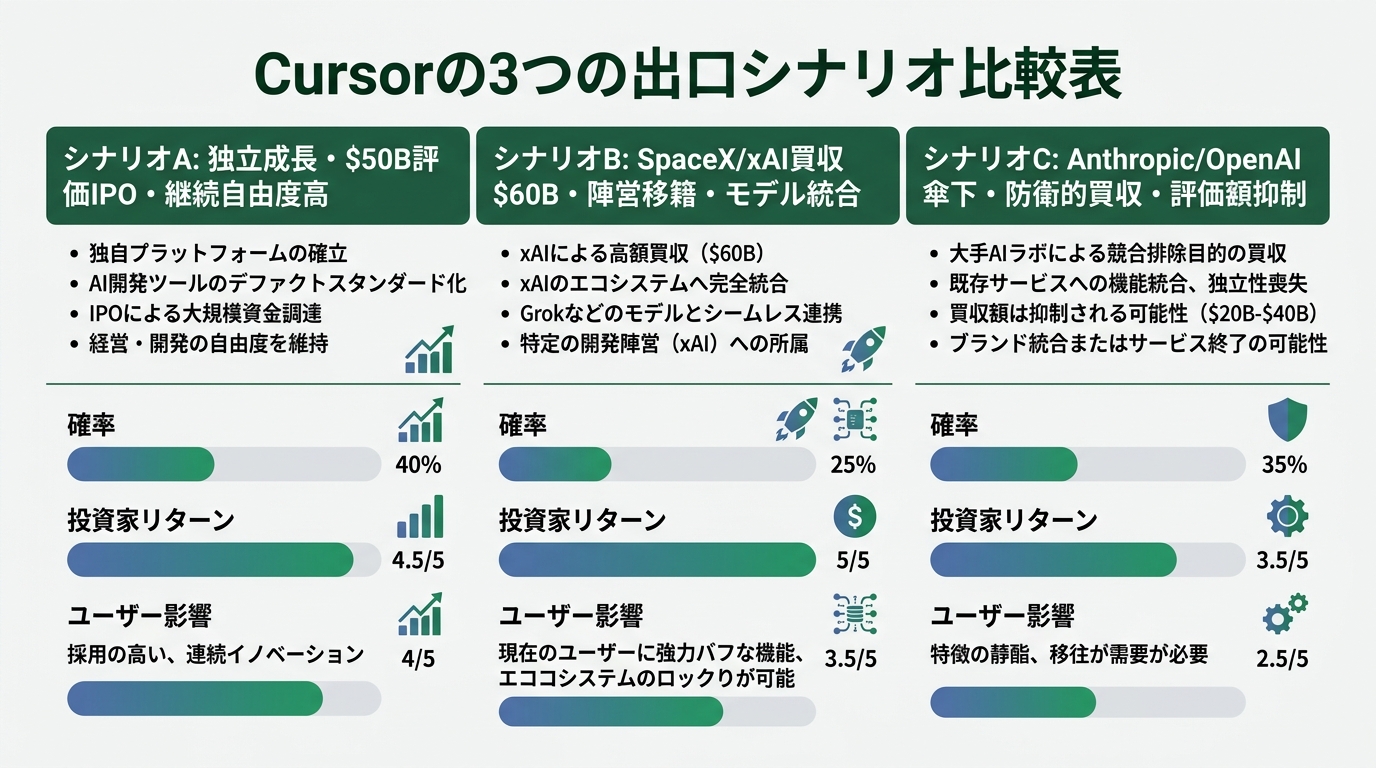

岐路④出口構造——$60B SpaceX買収か、$50B IPOか、どちらが正解か

2026年4月、Fortuneは「SpaceXがCursorを$60Bで買収する話が浮上」と報じた。一方TechCrunchは同じ月に「Cursorが$50B評価で$2B+の追加調達交渉中」と書いた。

この2つは矛盾していない。買収オファーがあったから、評価額を釣り上げて独立を選ぶ交渉カードができた——という流れと見える。

ここで興味深いのは、SpaceXがCursorを欲しがる理由だ。SpaceXは航空宇宙企業。コーディングツールを買収する直接的な事業シナジーは薄い。ところがイーロン・マスクが運営するxAIにとっては、Cursorは魅力的だ。Grokモデル+Cursorで、Anthropic・OpenAI連合に対抗できる垂直統合型コーディングプラットフォームが完成する。

つまりSpaceX買収案の本質は、AIエコシステムの陣営選択だ。Anthropic・OpenAI連合に残るか、xAI・Tesla・SpaceX連合に移るか。$60Bという値段は、ただの金額ではなく「陣営移籍ボーナス」が含まれている。

トゥルエルCEOは25歳。創業者株式の比率は明らかにされていないが、Series D後でも10〜20%は保有している可能性が高い。$60B買収なら個人で$6B〜$12Bを手にする。$50B IPOなら一時的なキャッシュ化はできないが、Cursorをこのまま自分の会社として育てられる。

私が25歳だったら正直、$6Bを目の前に積まれたら揺れるだろう。それでもトゥルエルCEOは現時点で「Cursorを売却する」とは公言していない。

岐路④の問いはこうだ。$60Bで売却して陣営入りするのか、$50Bで独立を維持してIPOを目指すのか。決断の期限はおそらく2026年末。

バイブコーダーが今、決めておくべき3つのこと

ここまでCursor側の話。最後にCursorを使う側、つまり私たちバイブコーダーが何を決めておくべきかを書く。

私はCursorを毎日使っている。だからこの「岐路」が他人事ではない。Cursorが買収されたら、料金体系もモデル選択肢も全部変わる可能性がある。3つだけ今のうちに決めておきたい。

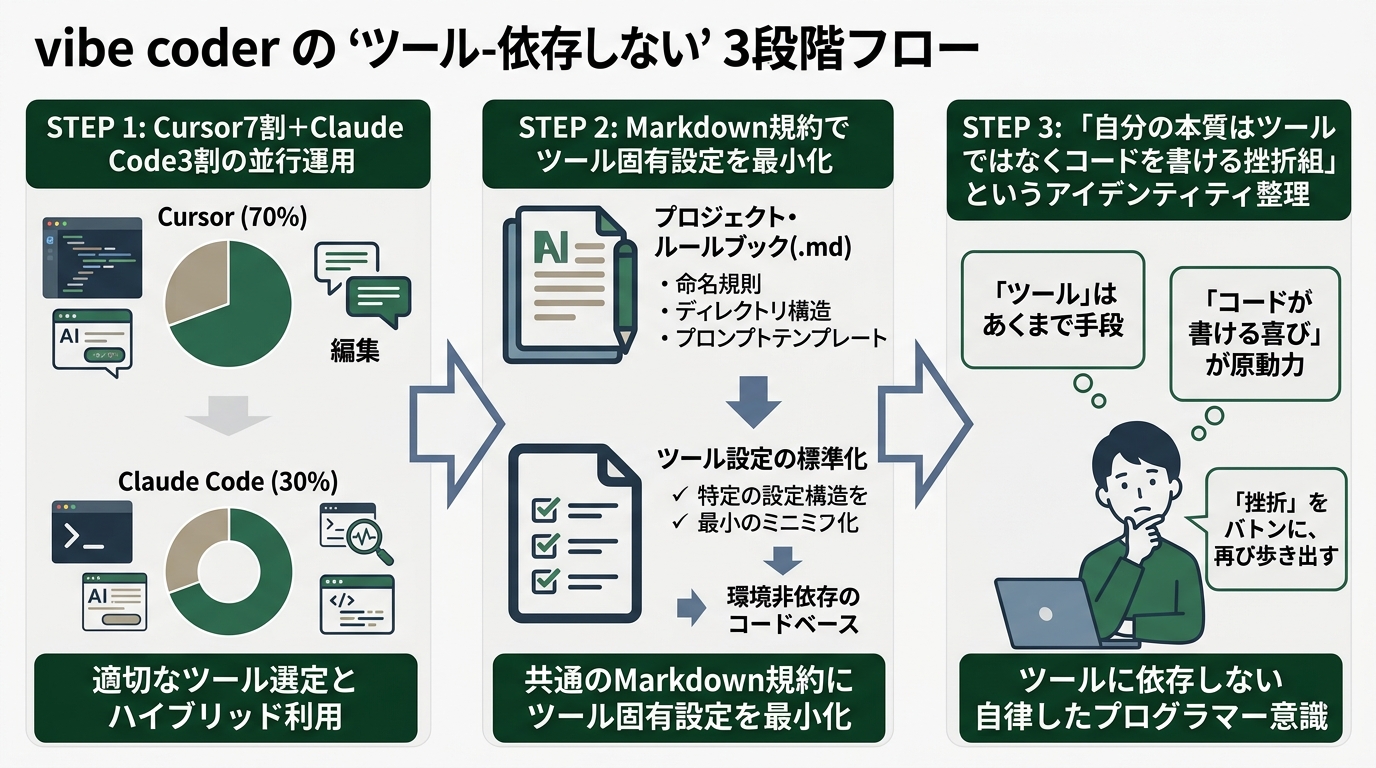

決めておくこと①: 「Cursorだけに依存しない」開発フローを準備する

Cursorが何かあっても困らないように、CLI型(Claude Code、Codex CLI)を最低週1回は触っておく。実際のプロジェクトで使う必要はない。指示の出し方、ターミナルでの動かし方を体に入れておくだけ。私はCursorで7割、Claude Codeで3割の比率で意識的に併用している。

決めておくこと②: 自分のコード資産を「ツール非依存」にしておく

Cursorの拡張機能やルール(.cursorrules)に依存し過ぎると、移行コストが高くなる。私はプロジェクトのコーディング規約をMarkdownで残し、Cursor固有の機能には頼らない。これだけでツール移行が2日から2時間に短縮される。

決めておくこと③: 「ツールに人格が宿る」感覚を疑う

私はCursorを使い始めた時、「凄腕エンジニアが宿った」と感じた。あの感覚は本当だった。ただ今振り返ると、それは「Cursorが優れていた」のではなく「2025年時点のAIモデル+IDEの組合せが優れていた」のだと思う。2027年には別の組合せがその位置に来る可能性が高い。

ツールに惚れすぎると、ツールが変わった時に自分が変わる必要が出る。私の本質は「コードを書ける挫折組」であって「Cursor使い」ではない。ここを混同しないように、自分に毎週言い聞かせている。

まとめ——「岐路」は決して敗北の予兆ではない

Fortuneが書いた「Cursorの岐路」は、Cursorが失敗する予測ではない。むしろ「これだけ成長した会社でも、これから決断する重大な分岐が4つある」という事実の整理だ。

- プロダクト構造の岐路: IDE中心 vs エージェント中心

- 収益構造の岐路: 自社モデル vs ラッパー型

- 依存構造の岐路: Anthropic依存 vs 独立

- 出口構造の岐路: SpaceX買収 vs IPO独立

私たちバイブコーダーは、この4つの岐路の結果を「Cursorのアップデートノート」で間接的に知ることになる。料金が変わったら、それは岐路②に答えが出た合図だ。モデル選択肢が減ったら、それは岐路③の結論になる。

CSの仕事で私が学んだのは、「プラットフォーマーの戦略変更を予測してリスクヘッジを準備する側が、長期で勝つ」ということ。Cursorに惚れ込んだまま全乗っかりするのではなく、「Cursorの岐路を観測しながら、自分の開発フローを多層化する」のが、元・挫折エンジニアの生存戦略だと私は思う。

3年で$2B ARR、史上最速のB2B SaaS。それでも「不確かな未来」と書かれた——この違和感を抱えて、もうしばらくCursorを使い続けようと思う。

出典

- Fortune: Cursor’s crossroads (2026/3/21)

- Fortune: SpaceX-Cursor $60B deal (2026/4/22)

- Fortune: Cursor’s 25-year-old CEO (2026/4/22)

- TechCrunch: Cursor $50B valuation talks (2026/4/17)

- CNBC: Cursor Series D $29.3B (2025/11/13)

- TechCrunch: Anysphere $9.9B Series C (2025/6/5)

- TheNextWeb: Cursor $2B ARR in 3 years

- Wikipedia: Anysphere

関連記事

- /blog/g2026051200015901/ — バイブコーディングシリーズ第7弾: Tenzaiが5大バイブコーダー比較

- /blog/g2026051100015601/ — バイブコーディングシリーズ第6弾: Cursor Composer 2 経済構造分解

- /blog/g2026051000015301/ — バイブコーディングシリーズ第5弾: Cursor CEO「砂上の楼閣」警告

- /blog/g2026050900015001/ — CodeGuard三部曲終章

- /blog/g2026050400013501/ — バイブコーディング普及期の構造論

正直、一度エンジニアは諦めました。新卒で入った開発会社でバケモノみたいに優秀な人たちに囲まれて、「あ、私はこっち側じゃないな」って悟ったんです。その後はカスタマーサクセスに転向して10年。でもCursorとClaude Codeに出会って、全部変わりました。完璧なコードじゃなくていい。自分の仕事を自分で楽にするコードが書ければ、それでいいんですよ。週末はサウナで整いながら次に作るツールのこと考えてます。